R言語のpdffetchパッケージを使うと、米国のYahoo Finance(Yahoo Finance - Stock Market Live, Quotes, Business & Finance News)の株価データを簡単に取得できることを知りました。

のP170-P172にありました。

そこで今回は、SPDR S&P 500 ETFのリターンをセクターSPDR ETFのリターンで予測するというモデルを作ってみたいと思います。

SPYがSPDR S&P 500 ETFのティッカーコードです。

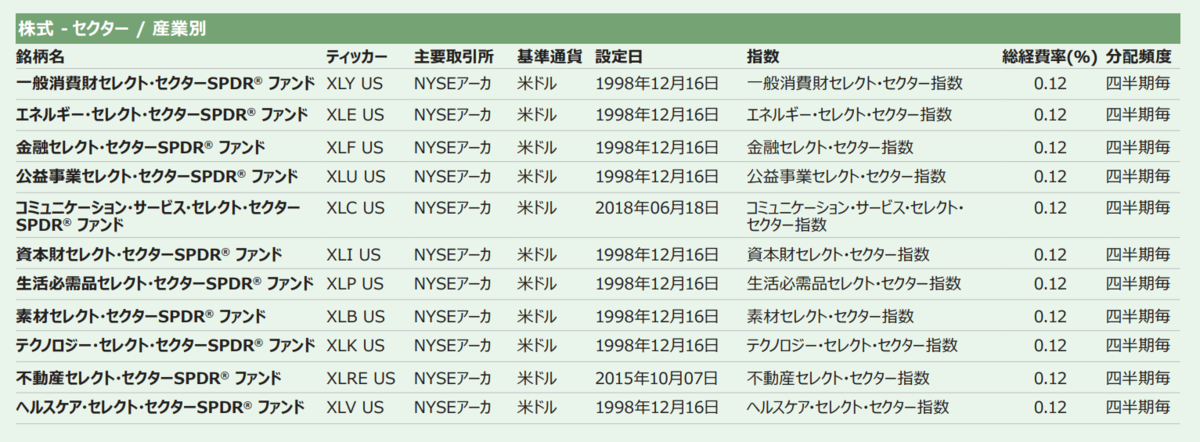

これらのセクターSPDR ETFのうち、2000年以前に設定されているものを使いましょう。

上の表は、SPDR_ETF_QuickSheet.pdf (ssga.com) にありました。

まず、pdfetchパッケージとtidyverseパッケージを読み込みます。

早速データをyahoo financeから取り込みます。

まず、ティッカーコードのベクトルを用意します。

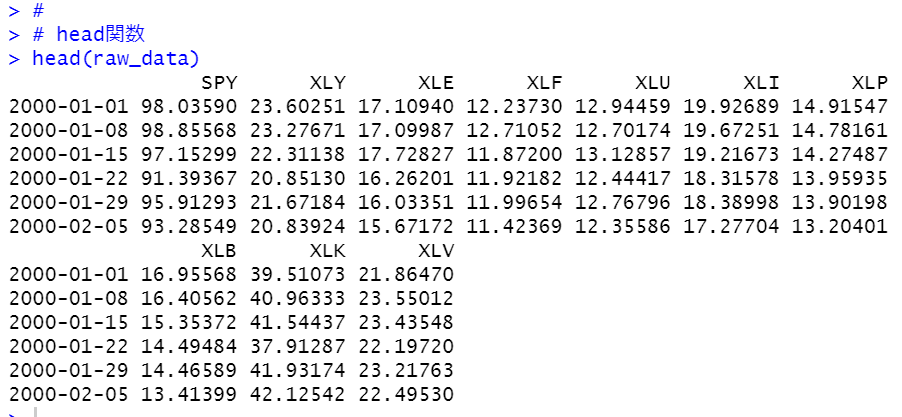

pdfetch_YAHOO関数でデータを取り込みます。

fields = "adjclose" で株式分割調整後の価格を指定しています。2000年1月1日から、2021年3月21日までのinterval = "1w"なので週次データです。

head関数でデータが取得できているかどうか確認してみます。

うまく取り込めたようです。

SPYのグラフをみてみましょう。

うまくデータが取り込めたようですね。

今回は以上です。

次回は、

です。