Photo by Al Pangestu on Unsplash

前回はdynlmパッケージのdynlm()関数を使って、時系列データの回帰分析をしました。

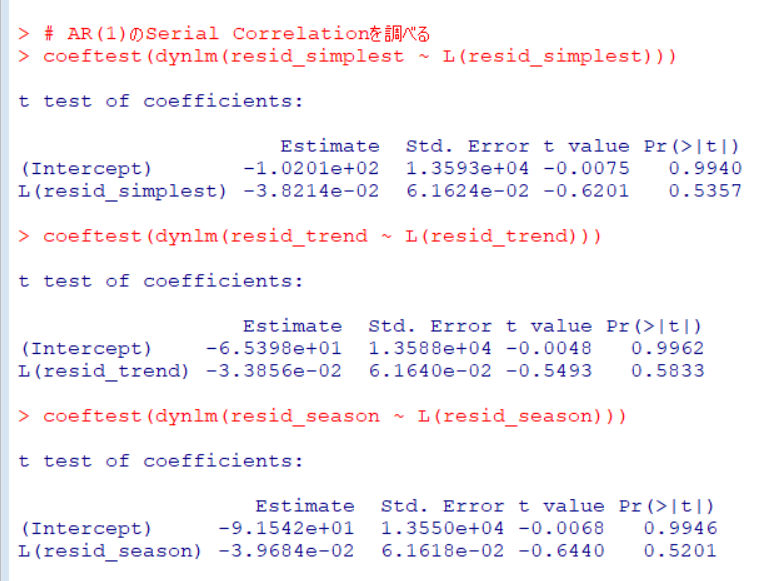

時系列データの回帰分析では、系列相関(Serial Correlation)があると上手く分析できませんので、今回は前回の回帰分析がSerial Correlation がるかどうかを調べます。

まず、resid()関数を使って残差を保存しておきます。

グラフにしてみます。

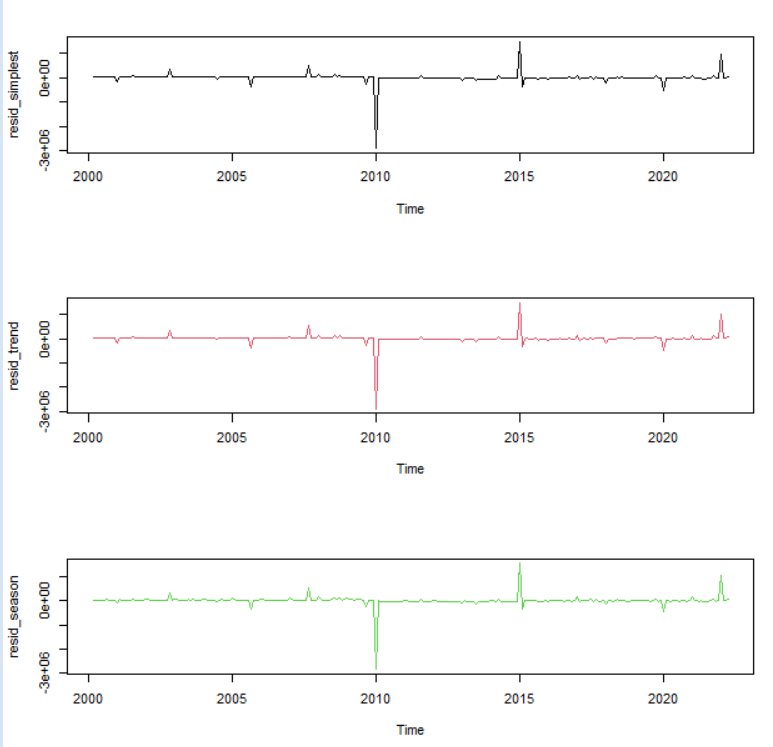

3つとも似たような残差ですね。

3つともp値は0.05よりも大きく、有意ではないので、Serial Correlationは無いです。

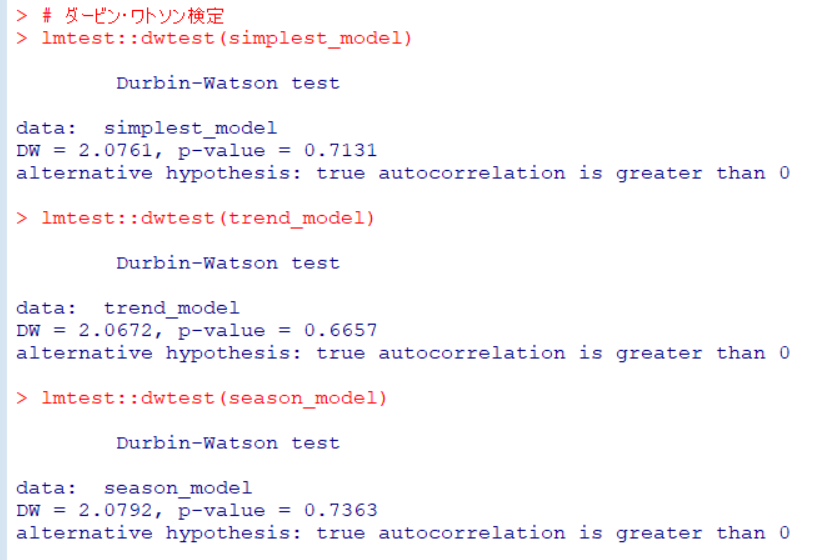

ダービン・ワトソン検定もしています。lmtestパッケージのdwtest()関数を使います。

3つともp-valueは0.05よりも大きく、系列相関は0、という帰無仮説を棄却できないです。

dwtest()関数は、dynlm()関数で作成した分析モデルをそのまま当てはめるだけなので簡単ですね。

今回は以上です。

初めから読むには、

です。